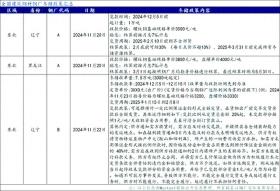

截至2024年11月26日,东北地区已有3家钢厂发布了冬储政策,这些政策在收款、结算、计息方式上各有不同。尽管这些政策相继发布,但市场反应冷淡,显示出对冬储政策的不确定性和担忧。

图片描述:市场反应冷淡,成材价格“300”跌在了心趴上,钢企库存增加189万,期钢尾盘翻绿。

当前,钢材基本面维持弱平衡,但受到国内股市持续承压的影响,黑色系继续偏弱震荡。尽管螺纹努力站稳3300点,热卷收报于3471点,但市场信心不足,整体备货需求不高。钢厂生产积极性提振乏力,低库存运转为主,短期生产饱和度或将选择性降低。

在宏观面上,九部门联合召开科技创新和技术改造贷款工作推进会议;我国大部地区陆续迎气温低点,东北局地有特大暴雪;特朗普乱挥关税大棒,妄言对进口自中国的商品加征10%的关税。产业面上,CME预估11月挖掘机(含出口)销量16900台左右,同比增长13%左右。

由于寒潮天气影响,钢材需求延续疲弱态势。钢厂库存去化受阻,也陆续进行减产检修,钢市供需大体处于弱平衡格局。贸易商对于冬储仍处于观望状态,整体备货热情一般。短期内,钢价或窄幅震荡运行。

原料动态方面,焦炭市场暂稳运行,港口焦炭现货暂稳,两港库存稳中有降。铁矿石市场小幅趋弱,连铁期货偏强震荡,矿选和周边大矿报价坚挺,低不认出。钢坯成本核算显示,钢企平均利润亏损约28元/吨。

成材动态显示,今日成材稳中窄幅调整,期货盘面震荡走弱,贸易商出货意愿较强,操作上松动走货为主,目前成交多集中在刚需低位资源,整体心态多谨慎,低库存对市价有一定支撑。综合来看,钢材价格或将窄幅震荡运行。

期货解析指出,卷螺期货冲高回落,期螺01收3303,跌4;期卷01收3471,跌4。目前仍是政策真空期,市场回归淡季基本面,市场情绪较为平淡,价格后续关注点在12月底经济会议,政治局会议。预计短期内价格震荡整理为主。

行情走势总结显示,宏观因素及美元指数对大宗商品形成一定压制,前期政策不断落地,市场情绪回升,但短期处于“空窗期”,对钢价难有较好的推动作用。产业基本面矛盾和压力都不算很大,但寒潮来袭,影响施工和出货,部分地区的需求量几乎降为零,受季节影响,综合来看,近期钢材供应偏弱,而品种需求表现分化,尽管社库仍在下降,但钢厂库存有部分累积,短期钢价走势延续震荡格局。

各品种详细情况如下:

建材:国内建材价格以稳为主,期螺上午小幅走高,午后下行小幅收跌,经销商无奈降价10-20元。目前仍是政策真空期,市场回归淡季基本面,市场情绪较为平淡,预计明日现货价格小幅下跌。

热卷:国内热卷价格多数持稳,个别城市价格小幅整理,调整幅度较小。整体涨跌幅度在-10到10元之间,现货4.75-11.75的热卷均价3546元/吨,较上个交易日持稳。预计短期内价格震荡整理为主。

冷轧:国内冷轧市场主稳运行,现货1.0冷卷均价4192元/吨。热卷期货盘面震荡运行,多数市场现货报价持稳观望,整体交投氛围较为一般。预计短期市场价格主稳观望运行。

中厚板:国内中板价格稳中调整,幅度在10-20元左右,现货14-20普板均价3569元/吨,较上一交易日下跌2元/吨。预计短期市场稳中调整。

涂镀:国内涂镀价格稳中调整,今日博兴0.4*1000的彩基较上一交易日涨10,报3650元/吨;上海本钢1.0*1250的无花较上一交易日持稳,报4100元/吨。预计明日国内涂镀价格震荡调整。

带钢:国内带钢偏强为主,相关联期货持红震荡下行,市场价格涨后成交一般。预计带钢或稳中整理。

型材:型价趋稳运行,市场方面马鞍山稳,济南稳,宁波稳,无锡稳,上海稳,南昌稳,江苏正祥稳,首钢长治稳,山西晋南稳,邯郸兴华稳。成本端支撑趋涨,市场悲观氛围有所缓和。

管材:管材价格稳中窄幅调整,目前部分市场社库处于主动去库过程中,北方近期大范围雨雪天气,下游需求持续萎缩,临近月底整体去库压力不大,贸易商多以库内资源定价为主,有暗降情况,窄幅调整为主。综合来看,管材价格或将稳中窄幅调整。

工业线:国内工业线稳中震荡运行。目前随着多地寒潮天气来袭,下游工地施工减少,加之钢厂效益下滑,检修减产意愿提高,钢铁产量出现小幅减少,钢市供需两弱,大体处于弱平衡态势,预计短期钢价整体主稳运行。

钢材现货和期货价格汇总显示,11月26日,国内钢材市场价格涨跌互现,唐山普方坯出厂价上涨20至3090元/吨。黑色期货先扬后抑,市场交投情绪一般,全天成交表现平淡。

后期行情走势预测显示,受今冬首场寒潮天气影响,钢材需求延续疲弱态势。钢厂库存去化受阻,也陆续进行减产检修,钢市供需大体处于弱平衡格局。此外,贸易商对于冬储仍处于观望状态,整体备货热情一般。短期内,钢价或窄幅震荡运行。

最新11月26日钢厂调价汇总显示,长江钢铁、福建三宝、首钢长治、山西高义、包头亚新、湘钢等钢厂对产品价格进行了调整,具体调整情况请参考具体钢厂公告。

转载请注明来自成都青城一棵松教育科技有限公司,本文标题:《成材“300”跌在了心趴上?钢企库存增189万!期钢尾盘翻绿! 》

京公网安备11000000000001号

京公网安备11000000000001号